金融資産における各資産の相関関係

2020.03.15

どのように防衛し運用する?金融資産における各資産の相関関係

日本にとってはオリンピックイヤーの2020年ですが、世界情勢を見ると米大統領選挙や対イラン政策、英のブリグジットの行方や米中貿易摩擦と緊迫した情勢も見られます。

直近では新型コロナウイルスの状況など投資や金融関係から見ても目が離せない問題が山積しています。そんな中では自身の資産をどう防衛し運用していくのか気になる方も多いと思いますので、今回は、事例や数値を交えてお伝えします。

リーマンショック前後で変化した分散投資の考え方

投資における相関関係とは、2つの資産のうち、一方の資産の価格が変化するとき、もう一方の資産の価格も変化する傾向が認められる、という2つの資産の関連性のことです。そして、相関係数とは、2つの事柄の動きの関係性(連動性)を数値化したもので、1から-1の範囲をとります。

例えば、ある2つの資産の相関係数が1であった場合は、ある資産Aが上昇(下落)すると、資産Bも毎回必ず上昇(下落)します。この場合は、資産Aと資産Bの間に完全な正の相関関係があると言われます。

逆に、ある2つの資産の相関係数が-1であった場合には、ある資産Cが上昇(下落)すると、資産Dは毎回必ず下落(上昇)します。この場合は、資産Cと資産Dの間に完全な負の相関関係があると言われます。

そして、相関係数が0の場合は、資産Eが上昇(下落)しても、資産Fはそれとは無関係に上昇もしくは下落します。この場合は、資産Eと資産Fは無相関であると言われます。

※ただし、完全に相関関係にあるものは存在しないため、相関係数は1から-1の間の数値となります。

そのため、この相関関係を理解しておくことが、資産形成時や投資における資産分散において、非常に役に立ちます。正の相関関係にある資産ばかりに投資をしてしまうと、その資産が上昇しているときは良いかもしれませんが、いざ下落局面が来てしまうと、ご自身の考えている以上の損失を出してしまう可能性があります。損切りをしない限り、損失の確定はしませんが、当面の間塩漬けとなってしまうことは避けられません。負の相関関係を持つ資産や無相関の資産への投資も行うなどのように資産の分散をしておけば、リスクを0にすることはできなくても、損失の軽減は期待できます(ただし、このような分散投資は、上昇局面でのパフォーマンスについては見劣りする可能性はあります)。

リーマンショック以前の上昇相場での相関係数と、リーマンショック以降の相場の相関係数を比較すると、例えば、日本国債と日本株式の相関係数は、-0.46から-0.17となり、日本株式と先進国国債は-0.05から0.74となっています。このことが意味するのは、資産分散によるリスクの分散が難しくなっていることを示しています。今までであれば、国債を含めた債券と株式は逆の値動きをするため、組み合わせることによって、分散効果を得ることができましたが、現在の環境では、相関係数が小さくなっていたり、負の相関関係を持っていた組み合わせが、正の相関関係の組み合わせに変化していたりするため、資産の分散効果が出にくくなってしまっています(また、各国中央銀行が利下げを行っているため、国債の利回りは大きく低下しています)。

ただし、金(ドルベース)については、株式相場と逆の値動きが見られる傾向が強くなってきているため、株式と債券といった従来的な伝統的資産の組み合わせよりも、最近では株式と金を組み合わせる動きも見られます。

このような状況になっている要因の1つとして、リーマンショック以降で大幅な金融市場の調整がなく、その上、各国政府による金融緩和政策が続いた結果、資産市場に資金が流れ、すべての資産クラスの価格が上昇している現状があると考えられます。

※上のデータは過去の実績であり、将来の実績等を示唆あるいは保証するものではありません。

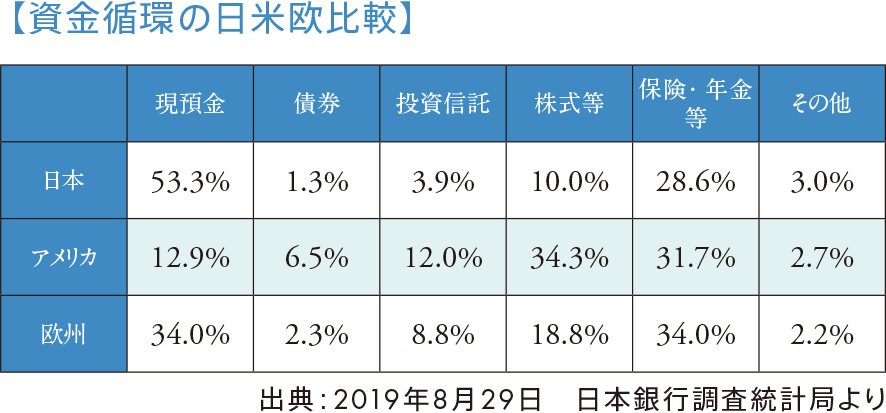

最後に日本とアメリカおよびヨーロッパでの資産の保有について、資産分散の観点から見ていきます(ただし、ここで注意が必要なのは、保険・年金等で、アメリカや欧州では、私的な個人年金やIRA<個人退職金>の運用をファンドで行っていることもあり、以下の表以上に、リスク資産への投資の割合において日本との差があると考える必要があります)。日本では保険や年金の運用のメインが公社債で50%、株式は20%程度となっています。そのため、現預金と債券(保険・年金等のうちの50%含む)とリスク資産(投資信託、株式等、保険・年金等のうちの20%)及びその他のそれぞれの割合は、53.3%、15.6%、19.6%、11.5%となります。国内資産と海外資産の内訳はこの資料からはわかりませんが、国内債券とは、日本株式・先進国株式・先進国国債と相関係数はマイナスの値をとっているので、分散としては良いですが、現預金の比率が大きすぎると、下落局面ではよくても上昇局面では金融資産運用のメリットを受けられずに、アメリカや欧州との資産の差がさらに開く結果となります。

まとめ

今回は「金融資産における各資産の相関関係」をテーマにお伝えしましたが、いかがでしたでしょうか? なかなか耳慣れない用語や「結局どのように考えたら良いのか?」というような難しい内容だと思いますが、少しだけでも今回お伝えした内容を踏まえて「投資」に着目していただければ、単純に上がったり下がったりの相場だけで一喜一憂することも無くなると思いますし、日本人が苦手だとされている「利益確定売り」や「損切り」などのリスクマネジメントの一助にもなるのではないかと思います。

まずは気軽に勉強しながら、無理のない範囲で直近で使う予定のない資金の運用や積立を始めてみてはいかがでしょうか。

- ■プロフィール

- 山下 晃司(やました こうじ)

シニアコンサルタント。500件以上の医師のコンサルティング実績を誇る。資産形成プランニング、ライフプランニング、財務改善、リタイア・相続プランニングなど医師の人生設計のワンストップ・プラットフォームサービスを手掛けている。