課題が一目瞭然!確定申告書の見方

2021.02.10

確定申告の正しい見方 〜納税額が大きく変わるポイントとは?〜

直近の確定申告書を手元にご用意のうえ、ご覧いただけますと、より分かりやすいかと思いますので、ぜひご自身の申告書と見比べながらご覧ください。

課題が一目瞭然に!

確定申告書で確認しておきたい数字

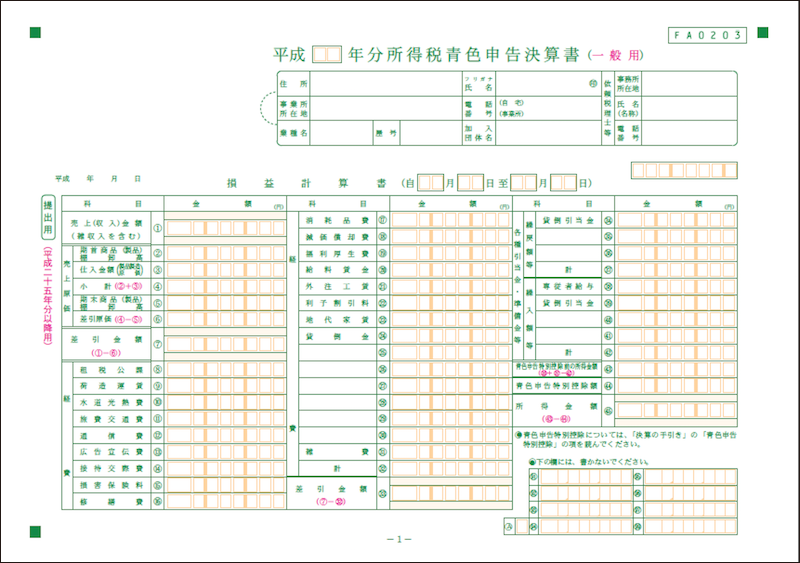

【青色申告決算書の見方】

青色申告決算書から読み取れるのは、何にいくら経費を使っているのかということです。その金額や配分によって、顧問の税理士・会計士の方のお考えを読み取ることも可能です。

「売上-経費=利益 」となり、この利益に対して課税されるため、いかにこの経費を上手に計上して、利益を圧縮できるかによって、納税額が大きく変わってきます。今回は特に差が大きく出ることの多い「減価償却費」「接待交際費と福利厚生費」「専従者給与」の3つのポイントを見ていきましょう。

[ 減価償却費 ]

⑱の減価償却費は、ご開業直後が最大となり、その後適切なリフォームや医療機器の買い替えを行わなければ、開業年数が経つにつれて減少していきます。減価償却費は実際に支払った金額とは異なり、耐用年数に応じて資産価値の目減りを経費として計上する性質のものですので、ここに書かれている数字が減ることによって、売り上げは増えているのに、手残りは減っている気がする…といった逆転現象を生みます。そうならないためには、長期的な設備投資計画が必須です。年末に焦って設備投資をして結局あまり使わなかったといったご経験のある方は特に、リタイア予定時期から逆算した設備投資計画を立て、税金をコントロールしやすい状態を手に入れましょう。

[ 接待交際費と福利厚生費 ]

⑭の接待交際費と⑲の福利厚生費は税務調査でしばしば指摘が入る項目です。それらの中に、ご家族で行った旅行代や外食費を入れているといったお話をお聞きすることもありますが、税務調査の際に追及されてもきちんと説明できるように、領収書に誰と、何のために、その経費を支出したのか、裏書をきちんとしておくようにしましょう。

[ 専従者給与 ]

㊳の専従者給与も、税務顧問の方の考え方によって差が出やすい項目です。専従者給与には厳密なルールがないため、同一労働同一賃金の原則のもと、他の医院や他の従業員の方とのバランスを見て設定されるのが一般的です。もし専従者が担当している業務を外注した場合にかかる費用と実際の専従者給与とが大きく乖離している場合には、まず税務顧問の方とその金額の根拠について話し合われることをお勧めします。

ただし、医療法人の理事であれば、その役職・責任の対価としての報酬と考えられるため、一般的に個人開業医の場合より多くの報酬が支払われています。

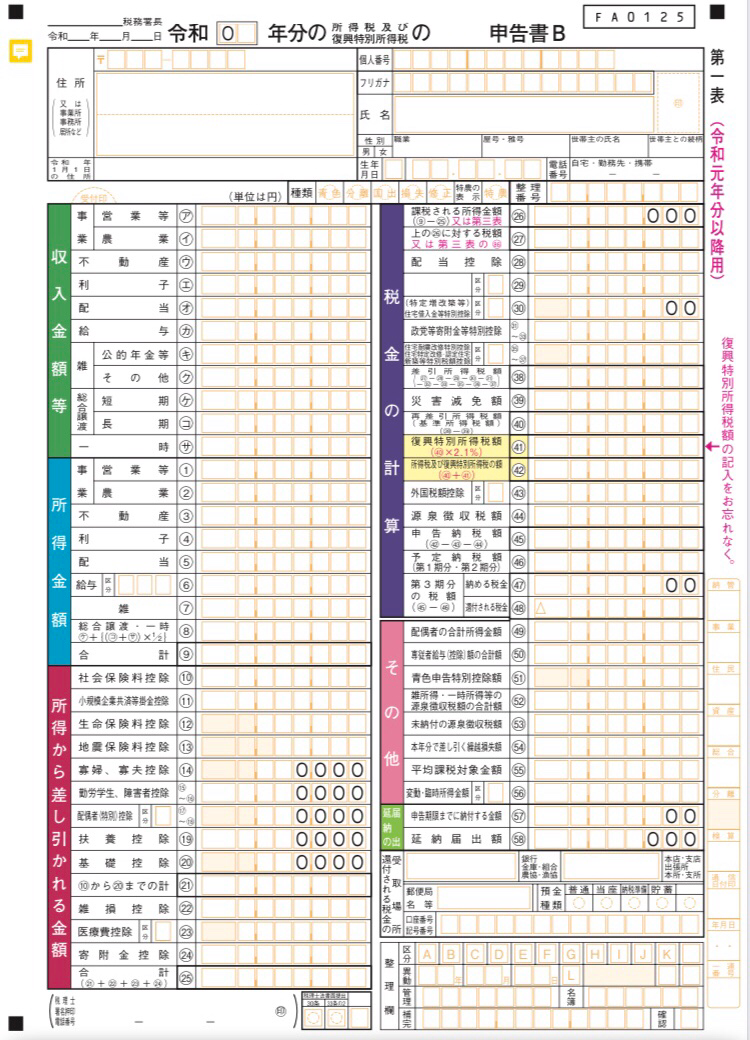

【確定申告書 第一表の見方】

確定申告書の第一表から読み取れるのは、きちんと公的な制度を活用した基本的な税金対策を行えているかということです。その差は主に、所得から差し引かれる金額の欄(⑪~⑯)に現れます。1つずつ詳しく見て行きましょう。

[ ⑪医療費控除 ]

年間10万円以上(若しくは総所得金額が200万円未満の方は総所得金額の5%以上)の医療費が発生した場合、その超過分の医療費を上限200万円まで所得から控除することができます。病院に支払う医療費以外にも、通院に行くまでに使用した公共交通機関の交通費や市販薬の購入費用も控除の対象となりますので、多額の医療費がかかった場合は、忘れずに申告するようにしましょう。

[ ⑬小規模企業共済等掛金控除 ]

この欄を見ると、小規模企業共済(限度額月7万円)や確定拠出年金(限度額月1.2~6.8万円)にいくら拠出しているかがわかります。個人開業医や勤務医の方にとって数少ない節税かつ退職金や年金の増額を可能にする手段の1つですので、税金が高いなと感じていらっしゃる方は、生活に支障のない範囲で積極的に積立をされることをお勧めします。

[ ⑭生命保険料控除 ]

生命保険料控除は、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3つに分かれており、上限は各4万円(平成23年までに契約した保険契約の場合は、旧生命保険料控除と旧個人年金保険料控除の各5万円が上限)です。控除のために保険に入るのは支出が増えるだけで本末転倒となってしまいますが、ある程度保険に入っているのにここに書かれている金額が小さい場合は、漏れや保険の偏りがある可能性が考えられますので確認してみましょう。

[ ⑯寄付金控除 ]

多くの医師・歯科医師の方が取り組まれているのが「ふるさと納税」です。ふるさと納税で節税するという話を聞かれたことがある方もいらっしゃるかもしれませんが、寄附を行った金額以上に節税になることはありません。

⑨所得金額合計-㉕所得控除合計=㉖課税所得となるため、左側は税率によっていくら節税になるか変わりますが、右側の税額控除は計算された税額からその金額を差し引けるため、特に大きな節税効果を生みます。その代表格が、住宅ローン控除と呼ばれる㉚住宅借入金特別控除です。

[ ㉚住宅借入金特別控除 ]

2021年度の税制大綱によると、新型コロナウイルス感染症の影響を鑑み、消費税増税の影響によって見込まれていた住宅需要の減少に対する特別措置(通常10年間である控除期間を13年に延ばす特例)の適用期限が2年間延長され、新築住宅は2021年9月末、その他住宅は2021年11月末までに契約し、2022年末までに入居した場合にも適用されることとなりました。また、追加の経済的な措置として合計所得1000万円以下の人を対象に床面積40㎡以上~50㎡未満の住宅も住宅ローン控除の対象になります。

この制度を活用すると、最大年40万円(認定長期優良住宅又は認定低炭素住宅の場合は50万)の節税となり、13年間で最大520万円(650万)の節税効果が得られます。親族からの借り入れ等には適用されないため、単に税金が減っているわけではありませんが、低金利な今の時代においては非常に有効な方法と言えるでしょう。

まとめ

確定申告書は皆様の1年の成績表です。税金がいくらかかったかという結果だけではなく、なぜその金額になったのかを理解することにより、今後どのような対策を講じれば良いのかが見えてきます。まずは、今回ご紹介した項目において、経費計上や税金対策を適切に行えているかを確認し、次回以降の申告に活かしましょう。