保険が必要となる人生の「3大リスク」という言葉を聞かれたことはありますか?

2018.06.16

保険のミカタ

保険会社の方が、未だに「先生クラスであればこの程度の保険に入っておくべきですよ~」といったセールストークを使われているというお話もよくお聞きします。

今回はそんな保険の基本的な考え方をお伝えします。

Q1 先日交通事故に遭い、1週間ほど入院したのですが、年間300万円以上の保険料を支払っているにも関わらず、ほとんど保険金が出ませんでした。

これを機に保険を見直そうと考えているのですが、保険に関しては今までFP(ファイナンシャルプランナー)に任せっぱなしにしていたので、何から手を付けるべきかもわかりません。

そもそも蓄えがあれば保険は必要がないという話も聞いたのですが本当でしょうか?

(S様 52歳 眼科 医療法人理事長)

A 本当です。

保険が必要となる人生の「3大リスク」という言葉を聞かれたことはありますか?

それは①死亡リスク、②働けなくなるリスク、③長生きリスクの3つです。

今回はこの3つのケース別で必要な保険について考えてみましょう。

死亡・高度障害に対する備え

S先生の場合、年間300万円以上支払われていた保険料のほとんどが死亡・高度障害に備える保険でした。院長先生方が加入されている保険を拝見していると、この死亡・高度障害に偏った保険設計となっている方が多く、これを見直すことで大幅に保険料を削減でき、収支が改善するケースも珍しくありません。

死亡保険の目的は、残された家族の生活保障です。

基本的に必要保障額は年々減っていきますが、多くの保険は何歳の時点で亡くなっても、同額の保険金が下りるものが大半です。ライフイベント毎に見直すか、逓減定期や家族収入保障と呼ばれる、必要保障額に合わせて減っていくような比較的安価な保険などを組み込むことで、安価ながら、最大限の保障を構築することが出来るのです。

S先生の場合、奥様は看護士として働いていらっしゃり、お子様も19歳(私立大学医学部1年生)でしたので、お子様の残り5年分の学費と奥様が退職された後の生活費として、必要保障額は約1.3億円という計算になりました。

それに対して、理事長に就任されてから15年以上が経ち、現預金と法人保険を合わせて3億円程度貯まっており、全ての死亡保険金が下りると相続税が1億円を超える計算となったため、個人で掛けていた死亡保険のうち、一部のお宝保険を除く大部分を解約若しくは払い済みにし、年間保険料を約220万円削減することに成功しました。

そんなに思い切って辞めても大丈夫なの?と思われるかもしれませんが、今回のS先生のように大半の保険を削っても全く問題がないくらい保険を掛け過ぎているケースは多く存在します。

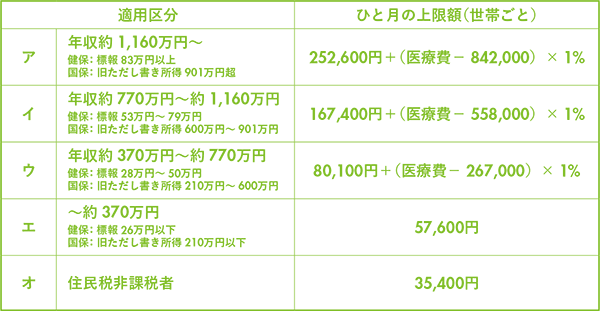

60歳以下の方の上限額

注 1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1千円以上であることが必要です。)を合算することができます。この合算額が上限額を超えれば、高額医療費の支給対象となります。

入院・手術に対する備え

釈迦に説法となってしまいますので、詳細は差し控えますが、医療技術の進歩により、癌等で入院し手術するとなっても1週間程度で退院となるケースも珍しくない世の中となり、心配するほど入院そのものにかかる費用負担は大きくならないことがほとんどと言われています。

そもそも日本国民は皆、健康保険(若しくは国民健康保険)に加入しているため、高額療養費制度を活用し、自己負担の上限を超えた額を支給してもらうことが可能です。つまり、例えば、テレビCMなどでよく見る入院日額1万円、手術給付金50万円といった保険は、100万円程度の突然の出費に対応できないという層のための保険であると言えるでしょう。

ただし、自由診療や差額ベッド代などは高額療養費制度の適用外となりますので、先進医療に対する備えと、万が一医院を休まなければならない状態になってもランニングコストは必要であるため、経営者の場合は休業補償を中心に準備しておかれることをお勧めします。

長生きに対する備え

長生きリスクに備えるための保険として、養老保険が活用されています。亡くなっても長生きしても支払った以上に返ってくることが多く、リスクが少ないと考えられている保険ですが、その分掛け金も高く日々の生活を圧迫しているケースも少なくありません。

また、公的な年金制度もありますが、国民年金のみであれば夫婦で月々12~13万円と生活保護を下回る金額です。また、これは私個人の見解ですが、私が年金をもらえるようになる頃には公的年金は全く当てにできなくなっているのだろうと考え、自分自身の力で私的年金を作っていかなければと貯蓄や投資、運用に取り組んでいます。

長生きリスクを考える上では、まず、長生きした際のビジョンを描き、それを実現するためには月々どの程度の収入があれば良いのかを考えていきます。いきなり、将来の理想…と言われてもイメージしにくいという場合は、現役時代と同等の生活レベルを維持するために必要と言われる生涯平均年収の約6割という指標を使って第一目標を設定する場合もあります。皆様はご自身の将来をイメージさせてみて、それに対する準備はどの程度できていそうですか?

まとめ

保険は安全、投資は危険という固定概念をお持ちの方も少なくありませんが、保険にもインフレリスクや、運用の機会損失などのリスクが存在します。

使いたい時にお金が手元にない、インフレが起こったため必要保障額が足りなくなったなどというケースもありますので、保険のみでなく、他の手段方法と比較検討しながらバランス良く資産形成に取り組まれることをお勧めします。

- ■プロフィール

- 吉田 奈央(よしだなお)

31歳 兵庫県出身

[ ●2級ファイナンシャルプランニング技能士 ●宅地建物取引士]

大学卒業後、某地方銀行に5年勤務した後、2014年インベストメントパートナーズ入社。星の数ほどある金融商品の中から、将来ビジョンの実現のために必要なものが選択できる「資産形成の検討環境」を提供したいという想いを持って仕事をしています。