保険を比較検討する時に押さえておきたいポイント

2019.11.10

保険のウソとホント 〜保険と貯蓄・運用・節税は 別々で考えましょう〜

最近はインターネット上に保険の比較サイトが存在するなど、きちんと調べたり比較したりすることが容易になりましたが、クライアント様方からお預かりした保険証券を拝見していると、まだまだ割高な保険に加入されている方や、保険料の支払いが原因で日々の生活費が圧迫されている事例などを多くお見かけします。

今回は保険を比較検討する時に押さえておきたいポイントと、よく聞く保険に関する噂の真偽についてお伝えします。

掛け捨てvs養老

掛け捨て保険はもったいないといったお声をよくお聞きしますが、この考え方は正しくもあり、間違ってもいます。確かに、養老保険に比べて、掛け捨ての保険は保険会社の儲けが大きい、つまり保険加入者にとっては損する可能性も高い商品であると言われていますが、そう考えるが故に、すべて養老保険で保障を構築し、日々の生活を圧迫してしまったり、将来のための資産形成を阻害してしまったりしていては本末転倒です。

老後資金も日々の生活費もお子様の教育資金も潤沢にあるという方であれば、全て養老保険で保障をカバーされるのも良いのですが、これから教育費やマイホームの購入など大きな支出を予定されている方や、給与の1割程度も手残りしていないと感じられている方であれば、掛け捨ての保険も組み合わせて保障を考えられた方が、同程度の保障を準備したとしても圧倒的に月々の保険料が安くなり、浮いた保険料は貯金や運用に回せるようになります。掛け捨ての定期保険と終身保険、養老保険を上手に組み合わせ、効率よく保障を構築しましょう。

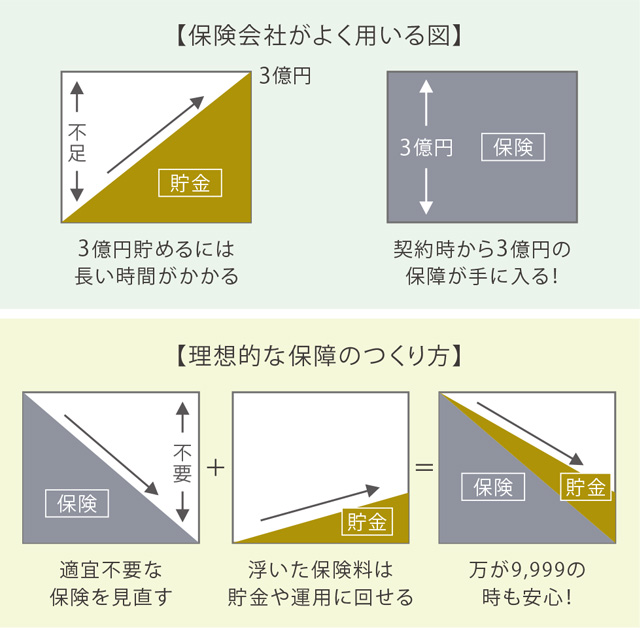

貯金は三角、保険は四角!?

これは、保険を活用すれば、いきなり大きな保障を構築できることを示唆した、保険のセールストークの1つなのですが、これには大きな間違いがあります。間違っているのは、保険が四角である必要はないという点です。

例えば、50歳の時に万が一のことが起こった場合は3億円の死亡保障が必要なAさんが、100歳時点で必要な死亡保障はいくらになるかをイメージしてみてください。これは、少し極端な例ですが、月日の経過やお子様の成長・独立によって、必要な保障額は右肩下がりでどんどん減っていくのが一般的です。しかし、わざわざ保険を減らす提案をする保険外交員は滅多にいませんので、保険を何十年も見直すことなく、ずっと同じ保障が続いていて、結局お亡くなりになった時に資産が最大化するケースも珍しくありません。

死亡時に資産を最大化させるために保険があるわけではありませんので、お子様の入学・卒業ほかのライフイベントの際など、3~5年ごとに、その時々に必要な保障に見直されることをお勧めします。

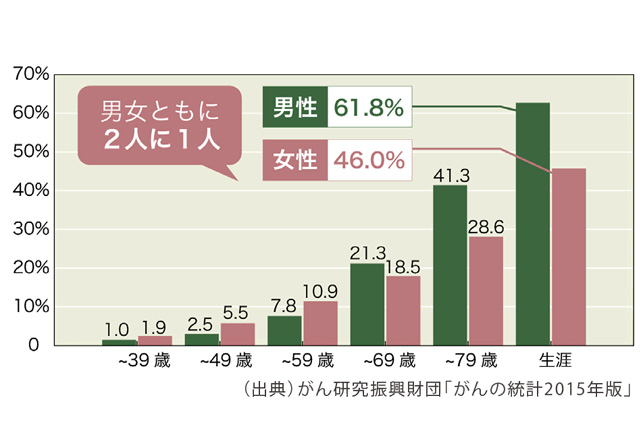

2人に1人ががんになる時代!?

確かに、がんは1981年以降ずっと日本人の死因1位ですし、生涯で人ががんになる確率が50%程度であるのも本当です。しかし、そこにはいくつか数字のトリックが潜んでいます。

以下の図をご覧下さい。

この図を見ると、60歳までにがんになるのは10人に1人であることがわかります。つまり、働き盛りの時期にがんになる可能性は保険会社が言っている程高くはなく、私個人としては、必要以上に不安をあおられているようにも感じてしまいます。

また、日本人誰もが加入している健康保険には「高額療養費制度」という制度が付帯されているため、もしがんになってしまっても、100万円程度の自己負担で済む場合も多く、同程度の貯蓄があればがん保険は不要という考え方もあります。

もちろん、加入されているがん保険をすべて解約しましょうというお話ではありませんが、がんの治療費が高額になる原因となる先進医療費は、月数百円程度の少額で、一般的な医療保険に特約を付加することでカバーできます。つまり、先進医療費への備えが原因で保険料が高額になっていることは考えにくく、医療保険やがん保険への支出が多い方には、例えば入院日額がトータルで5万円などと、必要以上に保障が手厚くなっているケースもよくあります。この機会に一度保障内容を確認されてみてはいかがでしょうか?

保険で貯蓄!?運用!?

一般的な日本国内の生命保険会社は日本国債で運用しているケースがほとんどなのですが、皆様もご存知の通り、今の超低金利の状況下において日本国債で運用していては、その資産はほとんど増えません。そのため、10~20年積み立てても10%も増えない設計になっている保険商品も数多くあります(かんぽの学資保険など、中にはマイナスになるものも存在します)。しかも、期間途中でその資金が必要になった際には支払った金額の一部しか戻ってこない保険商品が多く、契約者貸付を選ぶと、元々は自分が支払ったお金のはずなのに、運用利率の何倍もの金利を支払わなければならないといったリスクも存在します。

保険はあくまでも万が一のためのものと考え、万が9,999の何も起こらなかった場合に必要な分は預貯金などいつでも使える状態で残しておきましょう。

また、運用も保険ではなく別の手段で行ったほうが賢明だと考えられます。世界の資産は平均4~6%で増えているといわれていますので、皆様の資産も同程度に増やせるような運用手段を比較検討されることをお勧めします。

保険で節税!?

今年の2月の国税庁の通達以前であれば、「法人名義で生命保険を掛けて、その保険料を損金計上して節税する」という方法は、経営者の税金対策の王道パターンで、医療法人化するメリットの1つにも、法人保険を活用して節税しながら退職金積立ができることが挙げられていました。しかし、状況は一変し、返戻率が高く、節税にもなるという保険はほとんどなくなりましたので、保険と節税は別々で考えるべきものとなっています。今後、医療法人で新たに生命保険を検討される場合は、いつどのように受け取るのか、その際にどの程度税金が発生するのかなども踏まえて、節税以外の目的も持って法人保険を検討されることをお勧めします。

まとめ

今回の記事のように、巷に言われる保険に関する噂には多くの間違いが存在し、その間違った噂を基に保険提案を行なう外交員や保険会社も少なくありません。今回ご紹介したような内容に心当たりがおありの方は、この機会に保障を見直してみられてはいかがでしょうか?

- ■プロフィール

- 吉田 奈央(よしだなお)

兵庫県出身

[ ●2級ファイナンシャルプランニング技能士 ●宅地建物取引士]

大学卒業後、某地方銀行に5年勤務した後、2014年インベストメントパートナーズ入社。星の数ほどある金融商品の中から、将来ビジョンの実現のために必要なものが選択できる「資産形成の検討環境」を提供したいという想いを持って仕事をしています。