人生に余裕を生み出す資産収入をつくろう~超低金利時代の新戦略「貯蓄から投資へ」~

2018.08.20

金融先進国アメリカと金融後進国日本の金融リテラシーの違いから見る資産運用の違いについて

1. 金融先進国アメリカと比較した日本の金融リテラシーの現状

出典:金融庁

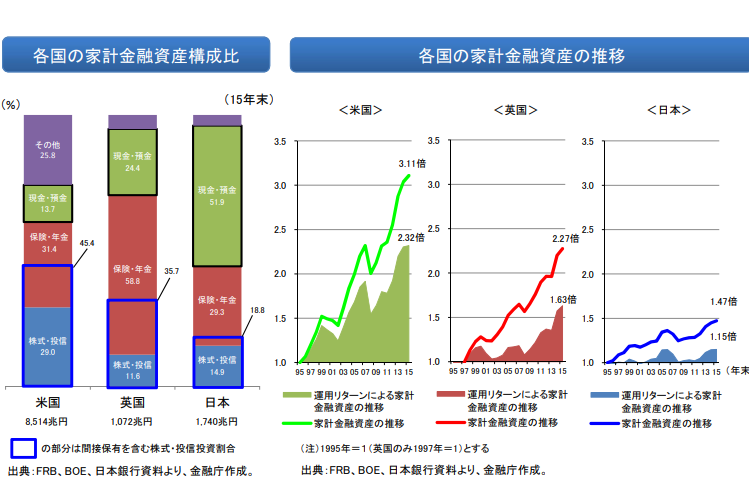

まず、左にある【各国の家計金融資産構成比】のグラフをご覧ください。アメリカでは投資資産が45.4%、預貯金は13.7%になっているのに対して日本では投資資産が18.8%、預貯金は51.9%になっており、投資と預貯金の比率が真逆になっていることが分かります。

この結果、右にある【各国の家計金融資産の推移】のように、アメリカでは金融資産が10年間で3.11倍にもなるのに対して日本では1.47倍とアメリカの半分にも及ばないという

差が生まれています。

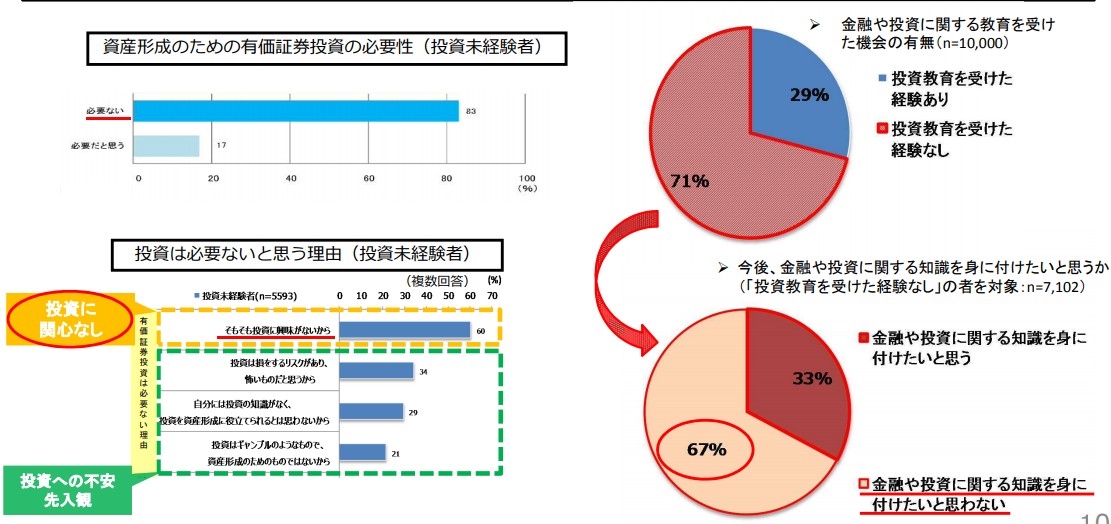

そもそもここまでの差が生まれた要因は何なのでしょうか?それは、資産形成のための有価証券投資の必要性に関するアンケート結果からも、金融リテラシーに差があることが浮き彫りとなっています。

出典:金融庁

日本ではなんと83%もの人が「投資は必要ない」と答えており、更に「この先の金融知識はいらない」と67%もの人が答えているのです。この日本の金融リテラシーの低さが金融資産の低さにも影響を与えていると考えられています。

2. なぜ日本人の金融リテラシーは低いのか?

日本人の金融リテラシーが低い理由は「義務教育」と「預金信仰」にあると考えられています。金融先進国であるアメリカでは、義務教育から「投資」について教えているため、働くようになると、自然な流れで投資をするようになります。一方、日本では「投資」に関して義務教育の中で学ぶ機会はなく、70%以上の人が金融や投資に関する教育を受けた経験がないと答えています。このように、投資教育を受けた経験の少なさから、「投資=危険」「投資=悪」「投資=お金持ちがやるもの」といったイメージがついてしまい、投資が身近なものではなくなっていると考えられるのです。

また日本では高度経済成長期からバブルの流れで銀行金利が高かったことも、多くの日本人が投資は必要ないと考えている原因として挙げられます。当時は、平均的に8%前後もの利息が付いていたため(10年も預けていれば倍になる)、銀行に預金しておけば「安心で儲かる」といった「預金信仰」が生まれて、現在の金融リテラシーの低さに影響を与えたのです。

3. なぜアメリカでは早期リタイアや長期バケーションが可能なのか?

出典:金融庁

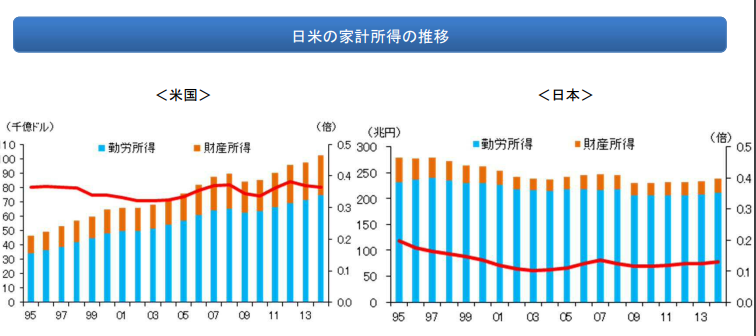

上記の【日米の家計所得の推移】のグラフからは、アメリカでは勤労所得と財産所得の比が3:1であるのに対して、日本では8:1であることがわかります。これはアメリカでは総所得が2,000万円あるとした場合、そのうち500万円は「財産所得」つまり不労所得が占めているということです。このように勤労所得以外の収入があるためにアメリカでは早期リタイアや長期バケーションが可能になっているのです。

一方で、日本の場合では勤労所得への依存度が高いため、仕事を長期で休んだり、早期リタイアをしたりすることが物理的に不可能になっていることが分かります。このことからも、投資を行い、財産所得を得ることが人生の選択肢を増やすために必要であることがわかります。

4. 超低金利時代の新戦略「貯蓄から投資へ」

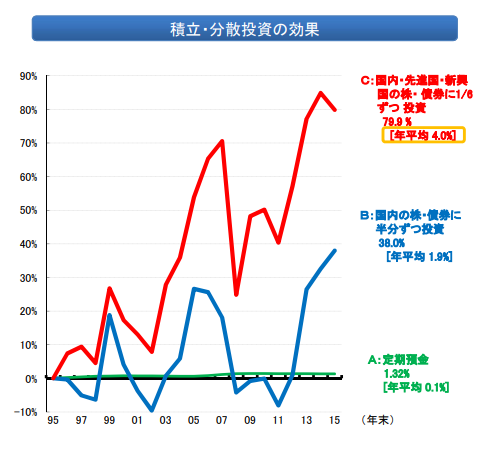

下記は金融庁が作成した1995年から2015年にかけて20年間資産を積み立てた場合のシミュレーションを表に示したものです。20年間定期預金に積立ても、1.32%しか増えないという結果は物価上昇率をも下回る値です。この結果からも、安定して資産を形成していくためには貯蓄のみではなく、分散投資をしていく必要性があることは明らかです。

出典:金融庁

超低金利時代に突入している現在の日本では、「貯蓄」によって資産を増やすことは難しく、老後資金や教育資金といった大きなお金を確保する手段として「投資」を選択肢に入れる必要性が高まっています。皆様もこの機会にご自身の資産をどのように形成していくのか考えてみられてはいかがでしょうか?

出典:金融庁(説明資料 平成 29 年2月3日)

https://www.fsa.go.jp/singi/kakei/siryou/20170203/03.pdf