設備投資計画を立て余裕を持った税金対策に繋げる

2018.04.16

医院の設備投資をする場合の注意点

医院を開業する上で避けて通れないものの1つに設備投資があります。医療機器によっては数千万単位の多額の設備投資を行う場合、できるだけ節税につなげたいと望まれる方も多いでしょう。今回は税金をコントロールするために効果的な設備投資についてお伝えします。

設備投資と減価償却費

基本的に業務上必要な、建物や設備などの有形固定資産を購入すると、法廷耐用年数の期間に分けて減価償却費という帳簿上の経費が発生します。無形資産でも営業権やソフトウェアなど減価償却を認められている費目もある反面、土地など経年劣化しない有形資産の減価償却は認められていません。

30万円未満の資産の購入

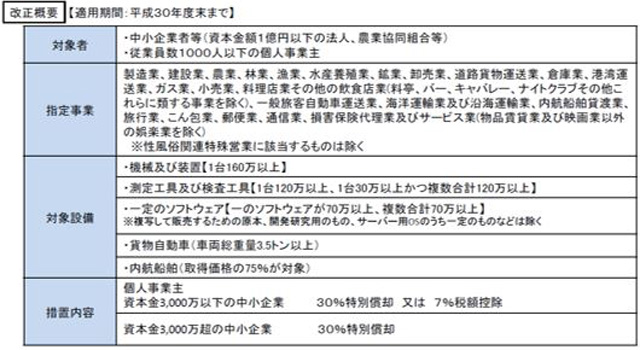

設備投資を実施した際に利用できる税務上の制度は以下の表の通りです。

【10万未満の少額資産を取得した場合】

使用可能期間が1年未満のもの又は取得価額が10万円未満のものは、全額を必要経費とすることができます。この制度は、ノートパソコンやプリンター等の少額な備品を購入したときに利用できる制度です。

【10万円以上20万円未満の一括償却資産】

10万円以上20万円未満の資産を購入した場合、取得価額を3年間に渡って償却することで、各年度の必要経費に算入することができます。例えば、平成30年1月に15万円の資産を購入した場合、平成30年度は5万円を必要経費とし、その後、平成31年度以降も5万円ずつ必要経費とすることができます。

【少額減価償却資産(30万円未満)の特例】

年間合計300万円に達するまで、30万未満の減価償却資産を必要経費にすることができます。但し、この特例を活用できるのは、「出資持分がなく常時使用する従業員の数が1,000人以下」、又は、「出資金の額が1億円以下で常時使用する従業員の数が1,000人以下」の用件を満たす中小企業者(青色申告者)に限られます。

これらの制度は、事業年度末になってみて、「思いのほか医院の利益が出そうだ」となった際に用いられることの多い節税方法です。通常であれば、次年度以降に経費計上するものを前倒しして損金算入するため、次年度以降も同様の対策を講じなければならない場合が多くあります。

中小企業等投資促進税制

生産性向上設備投資促進税制は平成29年3月末をもって廃止されましたが、中小企業投資促進税制は上乗せ措置の廃止、中小企業経営強化税制の創設など一部が見直しとなった上で、平成31年3月31日までの延長が決まっています。

特別償却の場合は、少額減価償却資産の特例同様、税金の繰り延べにしかならないこともありますが、税額控除を選ぶことができれば最大10%の税額控除と大きな節税効果が期待できます。そのためには、設備投資計画が必須となりますので、顧問の税理士・会計士に相談されることをお勧めします。

急な設備投資や修繕にも慌てない計画を

医療機器の耐用年数は、約3~10年であり、その年数で経年劣化に対応した修繕、もしくは機器の買い替えが必要となります。医院経営に不可欠な医療機器や装置の設備投資については、多額の資金が必要となる場合が多く、長期の資金計画を立てることが大切です。

長期的な設備投資計画を立て、減価償却資産の残高推移を把握しておくことが出来れば、急な出費に慌てることなく、税金をコントロールすることも十分可能なのです。

開業から年数が経ち、減価償却が減り、税金が上がってきたと感じられた方は、まず設備投資計画を立て、今年と同程度の売り上げであった場合、どの程度の税金が発生するのかを事前に見積り、余裕を持った税金対策に繋げてください。