B/SとP/Lの基本的な見方を確認しましょう!

2019.02.24

ここだけは押さえておきたい!決算書の基本

■決算書=財務諸表を覚えよう

決算書は下記の4つの書類から成り立っています。そしてこの4つの書類に出てくる数字は全て有機的に結びついています。この中でも最も重要な書類が上2つのB/SとP/Lです。

「財務諸表」

B/S 貸借対照表 (バランスシートと呼ばれることも多い)

P/L 損益計算書

C/F キャッシュ・フロー計算書

S/S 株主資本等変動計算書

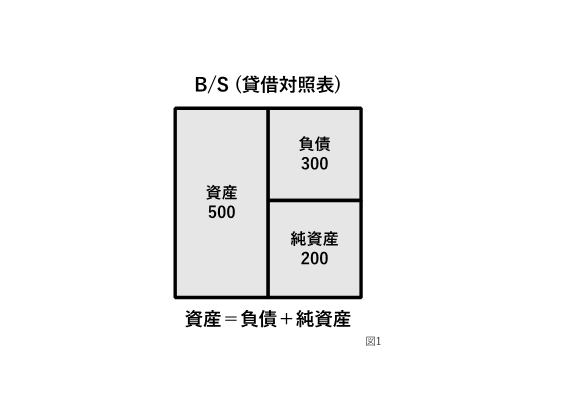

■B/S(貸借対照表)は企業の健康状態を表す「健康診断書」

B/S(貸借対照表)は決算時点での医療法人等の健康状態を表す「健康診断書」だと言われており、図1のようにB/Sは資産・負債・純資産の3つの箱から構成されています。

左側の箱である資産は借方とも呼ばれます。右側の2つの箱である負債と純資産は貸方と呼ばれます。借方と貸方の金額が一致する(資産=負債+純資産)ため貸借対照表と呼ばれています。

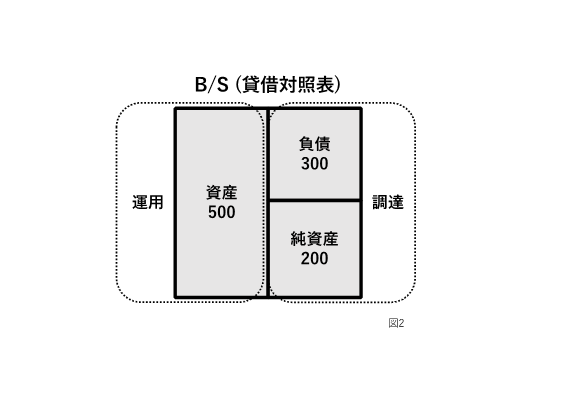

図2のように貸方(負債・純資産)は医療法人等の「調達」を表す箱です。

負債では銀行からの借入調達などが記載されます。純資産では起業した際の出資金とこれまでの純利益が積み重なって表示されます。法人が資金をどのように調達したかがわかるのがこの2つの箱なのです。一方で資産は調達資金を何に使っているのか、いわゆる「運用」を表した箱です。調達したお金を例えば、預金として持っていたり、土地・建物として所有したりしています。調達したお金の運用内訳が分かるのが資産の項目なのです。

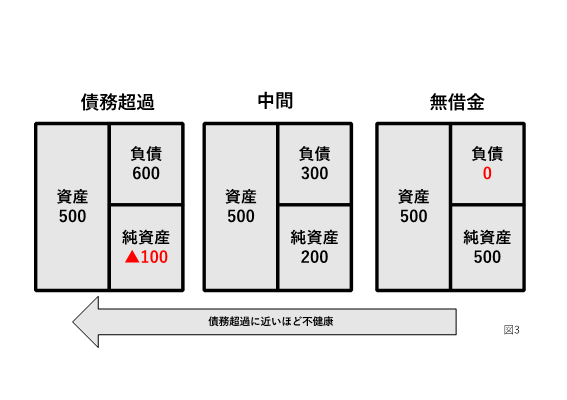

B/Sの見方のポイントは「負債と純資産のバランス」です。(図3参照)負債の割合が多く、純資産の割合が小さければ(左の債務超過の図に近ければ)財務状態は良くないと言えます。一方で負債の割合が小さく、純資産の割合が大きければ(右の無借金の図に近ければ)財務状態は健全*と言えます。

*業界問わず全ての法人において無借金が良いというわけではありません。純資産の状況によってはレバレッジと言って、ある程度借入金がある方が、法人の価値が高まると言われています。

その他のB/Sの見方のポイントとして「資産項目のチェック」があります。例えば、何年も回収できていない売掛金や、劣化してしまって売ることができない棚卸資産(いわゆる在庫)等が計上されていないでしょうか。資産価値の無い資産項目は純資産を毀損させるので良く確認しましょう。

■P/L(損益計算書)は企業の成績を表す「通信簿」

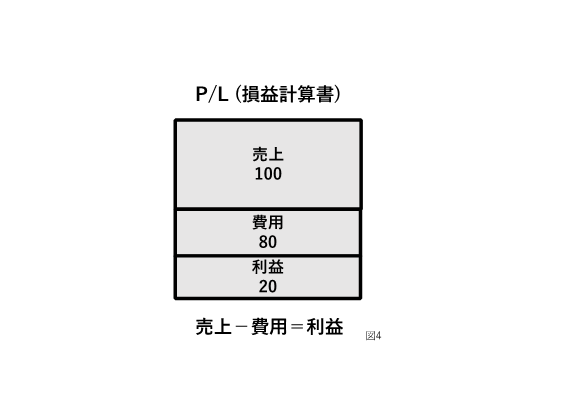

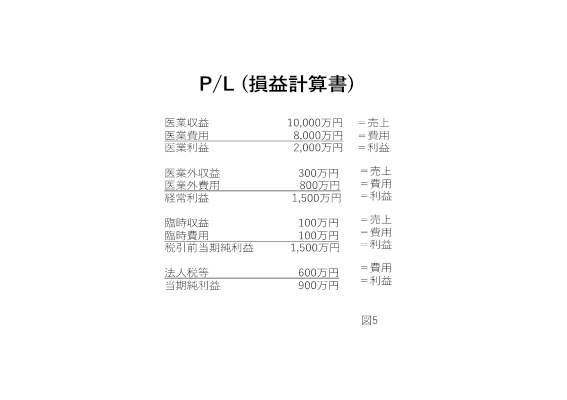

P/L(損益計算書)は医療法人等が1年間でどれだけ利益を出したか、その成績を表す通知表だと言われています。B/Sは決算期末(例えば、3/31の0:00)というある時点での企業の状態を表しますが、P/Lは4/1から翌年3/31の1年間の収支の流れを合計して表します。基本的には図4のように売上・費用・利益の3つの箱でできており、売上−費用=利益となります。

本質的には3つの箱で表せるP/Lですが、図5のように実際の決算書ではもう少し細かく記載されています。上から順に見ていきますと、「医業収益」は図4でいうところの「売上」ですが、「医業費用」は「費用」になります。そして、「医業利益」が図4でいうところの「利益」になります。「医業利益」からさらに「売上」である「医業外収益」を足して、「費用」である「医業外費用」を引くと図4の「利益」である「経常利益」となります。このように、P/Lでは最終的な「当期純利益」を表示する前にいくつかの種類の「利益」が分かりやすいように表示されています。

損益計算書のポイントは「赤字でないか」です。医業利益、経常利益、税引前当期純利益、(税引後)当期純利益、全てにおいて赤字でないか確認しましょう。赤字である場合はその前にある「費用」項目に原因があるので詳細を確認、分析していく必要があります。

利益の中でも特に重要だと言われている利益は経常利益です。経常赤字の場合は赤字が毎年、経常的に発生する状態になっている、ビジネスモデルそのものが危機的状態だと言えます。早急に詳細な分析をする必要があります。

■まとめ

まずは、B/S、P/Lともに3つの箱からできていることを確認しましょう。次に、B/Sでは負債と純資産のバランスを確認しましょう。加えて、不良性あるいは無駄な資産がないかを確認しましょう。P/Lではそれぞれの利益が赤字でないかを確認しましょう。

銀行の融資担当者等は決算書を受け取ると真っ先に「B/Sが債務超過でないか」「P/Lが赤字でないか」の2点を確認します。医療法人等の現状を把握する上で最も重要なポイントがこの2点だからです。