開業医のミカタ≪特別編≫ 法人保険に関するセミナー

2019.09.03

法人保険の税制はどのように変わったのか?

今回の税制改正は、平成18年の長期傷害保険や平成20年の逓増定期保険、平成24年のガン保険の前例のような個別商品群の税務処理を変更するといったものではなく、全ての法人保険を対象とするもので、保険業界には大きな動揺が広がっているようです。

今回は、その税制改正の概要と法人保険の今後の展望についてお伝えします。

税制改正に至った経緯

今回、国税庁がこれほど大きな税制改正に踏み切ったのは、保険を許可しているのは金融庁で、その税制を決めるのは国税庁であることがその背景にあります。

きっかけとなったのは2017年4月から販売が始まった日本生命のプラチナフェニックスという災害保障定期保険でした。この商品は、簡単な告知のみで加入でき、病気死亡の保障を無くす代わりに解約返戻率を高めるという画期的な保険商品でした。例えば過去にガンになった人も加入できるなど、50代~60代の法人保険加入が厳しかった経営者層にヒットし、爆発的な売れ行きを誇ったのです。

付加保険料を高く設定した高額な保険料を取れる商品を販売したことにより更に競争は過熱し、遂には無告知で加入できる商品を開発販売しようとしたことで国税庁より規制がかかったと言われています。

要するに、それらの商品が保険商品でなく単なる節税商品として販売されていたことや、赤字の法人に対しても「節税になるから」と保険を提案していた保険会社もあったことなど、その販売手法がもはや保険ではないと国税庁の怒りを買ったわけです。

どのように税制が変わったのか?

今回の改正点のうち、皆様に特に押さえておいていただきたいのは以下の2点です。

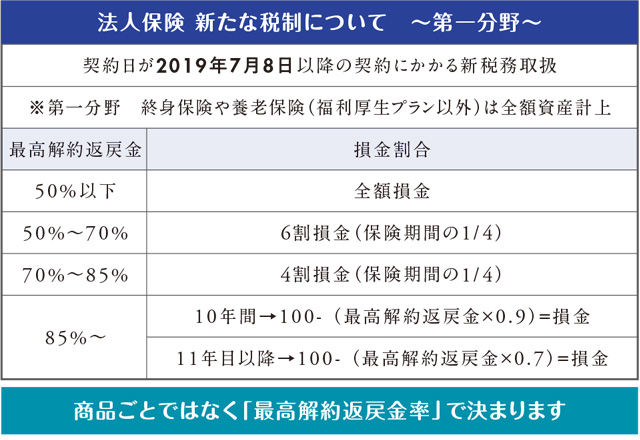

❶最高解約返戻率によって損金割合が決まるようになったこと

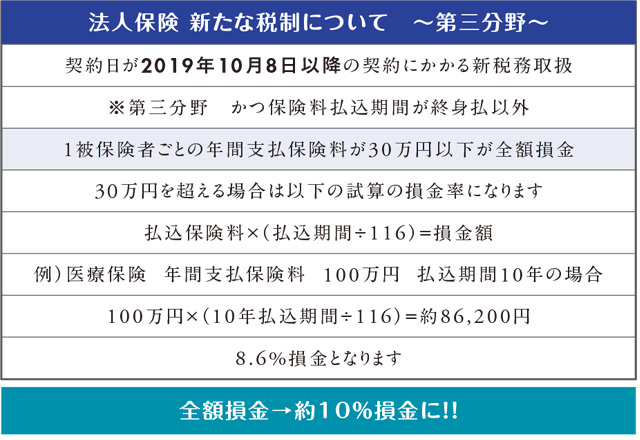

❷契約日が2019年10月8日以降となる第三分野の保険(医療保険や介護保険)は、約10%程度まで損金計上できる割合が引き下げられること

最高解約返戻率によって損金割合が決まるとは!?

今までは、主に退職時期に解約返戻金のピークが来るように設計し役員の退職金目的で活用されることの多かった「長期定期保険」は半損、保険料払込期間を10年の短期間に設定することで支払保険料を損金として落としつつ払込終了と同時に個人へ名義変更するという手法が取られた「終身医療保険」は全損と商品ごとに損金割合が決まっていましたが、今後は以下の図のようにピーク時の解約返戻率によってその損金割合が決まることになりました。つまり、過去には節税にもなって、その掛け金のほとんどが戻ってくる設計になっていた保険商品もありましたが、今後は解約返戻率が高い商品は、損金計上できる割合が減るため、貯蓄と節税、両方のメリットを享受することはできなくなります。

但し、先述の長期傷害保険に関する税制改正があった際のように、過去の契約に遡及して適応になったケースとは違い、2019年7月7日以前に契約したもの(プラチナフェニックス等節税に特化した商品も含む)は従来どおりの税務処理が適用されるため、過去に加入された保険が今やお宝保険となっている可能性も高いと思われます。そのような節税もできて貯蓄性も高い保険に加入されている場合は、できる限り返礼率のピークが到来するまでその保険を続けられることをお勧めします。

個人で多額の医療保険やガン保険に加入されている方は要チェック!

節税になるからと、むやみに保障を手厚くするのはあまりお勧めできませんが、法人化されているものの、個人でも多額の医療保険に加入されたままの方は、法人名義の保険に掛けかえるだけで、個人の可処分所得を増やせる可能性があります。ただし、その効果が大きいのは来月10月7日までで、それを過ぎると損金割合が約10%となるため、法人名義で第三分野の保険(医療保険・ガン保険・介護保険等の給付金がある商品)に加入することを迷われている方、個人で多額の保険に加入されている方は少し急がれることをお勧めします。

今回の改正によって変わる保険業界

❶損金率40%(返戻率70%~85%)程度の商品が主流となるため、最高解約返戻率50%以下で全額損金計上が認められる保険商品(就労不能保障を目的とした保険など)の販売量が増えると考えられています。

❷返戻率が高く(90%~100%以上)、損金率(半損)も高く取れる商品は養老保険の従業員福利厚生プランのみとなるため、今までに多かった節税一辺倒のセールス手法ではなく保障の構築、福利厚生など幅広いコンサルティングを含めた総合的な提案が保険募集人に求められることになりそうです。

❸事前情報では、ここにもメスが入るかもしれないと言われていた名義変更スキームに関しては、今回特に規制が入らなかったため、逓増定期保険の名義変更プランは順次販売が再開されています(将来的には規制される恐れはあります)。