開業医のミカタ≪特別編≫ 医療法人化のメリット・デメリット

2020.05.15

医療法人化と節税~医療法人化のメリット・デメリット~

「なんとなく…」ではなく、きちんと戦略を立てた活用を!

医療法人化は、医療法人ができたら終わりではありません。その後、どのような戦略をもってその医療法人を活用していくかで、医療法人化の満足度は大きく変わってきます。

まずは、私たちが医療法人化に関する質問を受けた際に、まず確認しているポイントをお伝えしましょう。

医療法人化に関する悩みをお持ちの方にその目的をお伺いすると、そのほとんどの方が所得税の節税を一番に挙げられます。そのため、私たちコンサルタントは、医療法人化に関するご相談を頂いた際には、まず、以下のような質問をしています。

①所得税率は40%以上(課税所得1800万円以上)ですか?

②利益率は30%以上ですか?

③医院の継承予定はありますか?

(もしくはリタイアまで20年程度の期間を見込めますか?)

まず、上記のような質問を差し上げるのは、法人成りするためには、一定の費用負担を伴い、法人成り後も社会保険料や税理士報酬等の負担が増えますので、それを大きく上回る節税効果が見込めなければ、医療法人化の効果を実感できない場合が多いためです。

また、医療法人を長く続けた方が、その節税策や出口戦略を立てる上で有利になりますので、長期的に医院経営を続けていく予定がない方には、医療法人化をお勧めしない場合も多くあります。

逆に、私たちが医療法人化をしたいと考えられている方に対して、今ではないのではないかとお伝えする場合は、その方のご状況として、以下の3つのいずれかが当てはまる場合がほとんどです。

A.リタイアまでの期間が短く、後継者もいない

B.お子様の学資やマイホームの購入予定などが理由で、

直近の手取りが減ると困る

C.利益率が20%以下

これから医療法人化を行う場合、その医療法人は必然的に出資持分なしの医療法人(新医療法人)になります。新医療法人は、解散するときにその残余財産が国や地方公共団体に帰属するため、後継者がいないことは大きなリスクとなります。もし、リタイアまでの期間が長ければ、退職金の積み立てを行ったり、役員報酬の金額を調整したりすることによって、解散予定の時期に医院に残る資金を全額受け取れるようにすることも可能ですが、10年未満であれば、その退職金の限度額を考慮すると、節税等のメリットも享受しつつ、残余財産のコントロールを行うのはかなり難しいと考えられるためです。

また、医療法人化を行って、税金を少なくしたいと考える場合、医療法人に一定の金額を残して法人保険を活用した退職金積立などを行うのが王道です。医療法人にお金を残すということは、所得分散の効果で税金の支払いが減ることを加味しても、手取り年収は基本的に減ります。そのため、直近で大きな支出を予定されている方は、その資金の目処が立つまでは、医療法人化を保留にされた方が無難だと考えられています。中には、お子様が医院を継がれることが決まるのを待って医療法人化をされる50代~60代のドクターもいらっしゃいます。医療法人化には所得税の節税だけではなく、継承時にかかる贈与税・相続税を抑える効果があるためです。

以上の理由により左記A~Cの特徴をお持ちの方は急いで医療法人化する必要性は低く、医療法人化によって解消したいとお考えの課題を別の方法で解決できないか再検討されることをお勧めしています。

なぜ医療法人化すると節税できると言われているのか?

医療法人化することによって節税効果を得るためには、「所得分散」と「税率の差」の2つを利用します。個人事業主の専従者給与より、医療法人の役員報酬の方が高く設定することができるということは、顧問の税理士の方などから聞かれたことのある方も多いのではないでしょうか?

具体的な数値を用いてご説明しましょう。

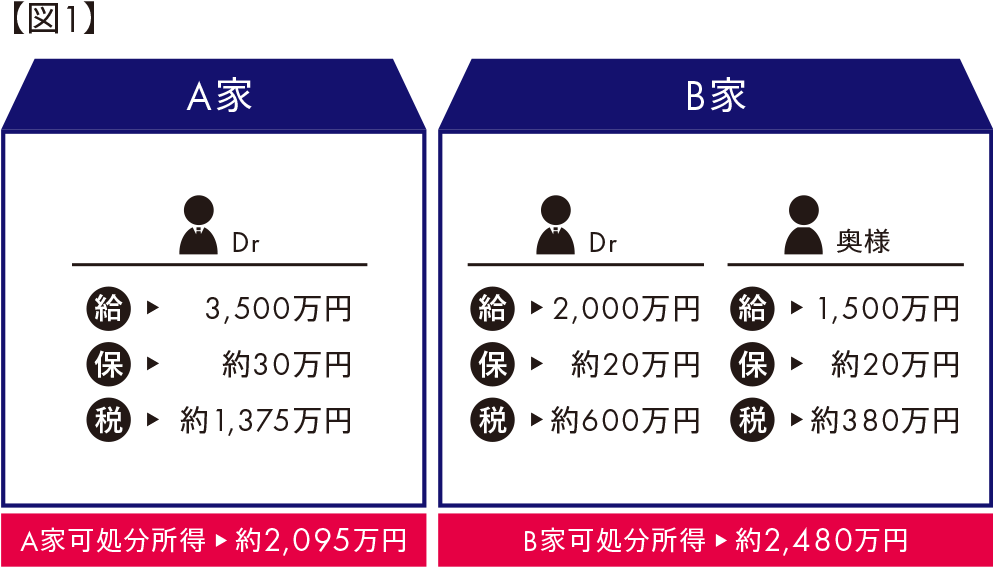

同じ給与所得者でも、【図1】のA先生とB先生のケースでは、世帯年収は同じでも、その納税額には400万円近い差が生じています。

令和2年以降、合計所得2,500万円超の方の基礎控除はゼロとなるため、所得分散の効果は以前にも増して高まっています。

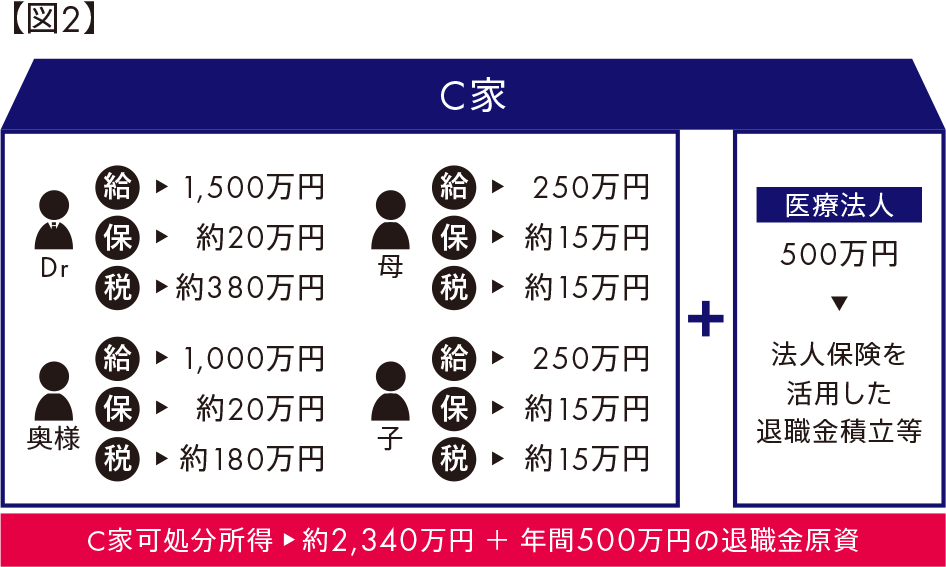

具体的な手法としては、個人で受け取る利益と法人に残す利益、そして役員報酬として受け取るものと、将来退職金として受け取るもの…といった形で、個人ではまとめて受け取られている利益を、細分化し、【図2】のC家の例のように、それぞれがより低い税率で課税されるような仕組みを作るのです。

まとめ

医療法人化して後悔しているという方に、「なぜ法人化されたのですか?」とお伺いすると、ほとんどの方から「税理士に勧められたのでなんとなく…」というお答えが返ってきます。もちろん、顧問の方が様々な事前シミュレーションや説明をしっかりしてくださっている場合も多いのですが、残念ながら税理士報酬の増額を目的とした法人化提案も少なくないと聞きます。医療法人化を検討される場合には、それぞれの役員報酬をいくらに設定するか、どの程度退職金を積み立てるのか、それによってどの程度の効果が見込めるのかといった事前シミュレーションを行ったうえで、医療法人をどのように活用していくのかの戦略を立てていきましょう。