なぜアメリカ不動産が所得税の節税になると言われているのか?

2019.11.05

日本の税制とアメリカ不動産マーケットの特徴~日本の不動産投資とアメリカ不動産投資の違い~

ここ数年、アメリカの投資用不動産を用いた節税を検討される医師が増えています。しかし、なぜアメリカ不動産投資が節税につながるのか疑問に感じている方も多くいらっしゃるのではないでしょうか。

この疑問は、日本の税制とアメリカ不動産マーケットの特徴とを理解することによって解決することができます。

今回の記事では、日本の不動産投資とアメリカ不動産投資との違いと、アメリカ不動産投資による節税の仕組みについて解説します。

日本の不動産投資とアメリカ不動産投資の違い

まず、国内不動産への投資とアメリカ不動産への投資とには明確に違う点があります。日本の不動産へ投資される方の目的の一つには相続税対策がありますが、アメリカの不動産投資は所得税もしくは法人税の減税によく利用されるという点です。

アメリカには、日本の相続税に該当する遺産税という税金があり、また、合衆国政府に支払う連邦税と州政府に支払う州税の二種類の税金を支払う必要があります。

連邦税における遺産税についてはトランプ大統領の税制改革対象となりましたが、州によっては州税として遺産税が設定されていることがあります。

さらに、アメリカでは、不動産オーナーが国外居住の外国人である場合、日本の相続税と比較して控除額がかなり少なくなることも多く、その税額負担は大きなものになりやすいのが現実です。

アメリカ不動産を活用した節税の仕組み

日本で納税している納税者がアメリカ不動産へ投資することによって所得税を節税できるのは、不動産の耐用年数と減価償却の仕組みが関係しています。

まず、不動産の価値は建物の価値と土地の価値とに分けられます。そして、建物には耐用年数が定められており、使用年数が経過していくごとに減っていく建物の価値を税制上の経費として計上していくことができます。

つまり、不動産を購入すると、一定期間中は不動産価格のうち建物部分の価値の減少を毎年確定申告で減価償却費というみなし経費として計上することが可能になり、この減価償却費を短期間で大きく計上することにより帳簿上赤字の不動産事業をつくり、本業と損益通算することで、所得税を圧縮するのです。

不動産を購入した後に減価償却可能な金額を計算するためには、以下の手順を踏みます。

①不動産の建物部分の価格を計算する

②減価償却の期間を計算する

③建物部分の価格を減価償却の期間で割り算して、経費計上可能な1年あたりの金額を計算する

①不動産の建物部分の価格を計算する

アメリカの不動産で節税を考える場合、「建物比率」という数値が鍵になります。建物比率とは、不動産価格全体のうち建物部分のみの価格のことを指します。

例えば、不動産価格全体が5,000万円で建物比率が40%の不動産の場合、建物部分の価格は2,000万円になります。

②減価償却の期間を計算する

次に減価償却の期間を計算します。減価償却期間の計算式は以下の通りです。

(不動産の種類および構造による耐用年数-経過築年数)+経過築年数×0.2=減価償却期間

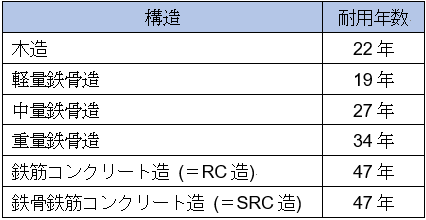

住宅用不動産の耐用年数は以下の通りです。

つまり、例えば築20年の住宅用木造物件の減価償却期間は以下のようになります。

(22年-20年)+22年×0.2=6年(小数点以下切り捨て)

計算式前半の(耐用年数-経過年数)に関しては、経過年数が耐用年数を超過している場合は、ゼロになります。つまり、築年数が耐用年数を超えている不動産に関しては、築年数が何年であっても、住宅用木造不動産であれば4年、RC造であれば9年で償却する計算になります。

③建物部分の価格を減価償却の期間で割って、経費計上可能な1年あたりの金額を計算する

具体的な例を挙げて計算してみましょう。

価格1億円で建物比率が80%、築30年を経過したアメリカの住宅用木造不動産を購入した場合の減価償却計算方法は以下のようになります。

・建物部分の価格

1億円×80%=8,000万円

・減価償却年数

22年×0.2=4年(小数点以下切り捨て)

・減価償却計上が可能な1年あたりの金額

8,000万円÷4年=2,000万円/年

この物件の場合、購入後4年にわたり毎年2,000万円を経費計上することができる計算になります。このように、短期間で大きな償却を出すことが所得税の節税には有効です。

アメリカ不動産投資が節税に向いている理由の1つに、開発許可が下りにくいことなどが関係し、木造の築古物件が日本よりも大量に流通し、経年劣化によって価値が目減りしにくいとされていることが挙げられます。一方、日本では新築時が最も価値が高いとされ、大半の物件は築年数が経過するごとに価値が下がっていくのが一般的です。

また、アメリカは日本と比較して土地が広いため、前述の例のように建物比率の高い築古の住宅用不動産が多いのも特徴的です。日本国内で建物比率80%の住宅用木造不動産を探すと、おそらく地価が安い地域に建つ新築で檜造りの物件などになってしまうかと思われます。

こういった背景から、アメリカの不動産は日本の税制下において一気に減価償却費を計上でき、所得税の節税に向いている物件が多くなっているのです。

まとめ

今回解説した減価償却制度は、何度も改正されてきた歴史があり、今後も変更される可能性が高いため、多くの海外不動産業者がまた制度変更になる前に購入することを勧めています。しかしながら、その一方で当然アメリカの不動産投資にもそれ相応のリスクがあります。

節税効果はあくまでもアメリカ不動産投資の一面にすぎないため、アメリカ不動産投資を検討される際には、節税効果以外のリスクもしっかり見極め、投資判断を下してください。