相続税対策を考える順番とは!?

2019.08.03

医師が知っておきたい相続税の基礎と相続税対策

勤務医でも平均年収が1,696万円(2017年度 厚生労働省統計より)と、比較的高収入である医師は、一般の方に比べると大きな資産をお持ちの場合が多いため、相続税が課税される仕組みを知り、少し対策をとるだけで、大きく相続税を圧縮できるケースも珍しくありません。

今回はそんな『相続税』の基礎知識と相続税対策についてご紹介します。

◆相続税の課税状況

国税庁が発表している「平成29年分の相続税の申告状況について」という資料によると、平成 29 年中に亡くなられた方(被相続人数)は約 134 万人、このうち相続税の課税対象となった被相続人数は約 11 万2000人で、課税割合は 8.3%(平成 28 年 8.1%)でした。

この8.3%という数字を見ると、課税されている人が少なく、あまり対策を講じる必要性もないようにも感じられますが、この8.3%の被相続人1人当たりの課税価格は平均1億 3,952 万円、税額の平均は1,807 万円と決して見過ごすことはできない額の相続税が課されていることがわかります。

◆課税価格を知り相続税額を試算する

相続税対策を考える上では、まず以下の順番で、どの程度課税される可能性があるのかを知ることから始めましょう。

①相続財産を列挙しその総額を求める

相続税の課税対象となる財産は、現預金のみではなく、土地や建物などの不動産、有価証券、車などの家庭用財産、書画、骨董品など、原則として金銭で見積もることが可能なすべてのものが対象となります。マイホームや個人名義の医院の資産(医院の土地や建物等)も課税対象となりますので注意が必要です。

特に課税価格のうち、大きな割合を占めることの多い土地の価格は若しくは固定資産税の納税通知書に記載ある固定資産税評価額÷0.7×0.8でおおよその価格を求めることができますので、一度確認しておかれることをお勧めします。

②財産の総額から『基礎控除額』を控除して『課税遺産総額』を求める

『基礎控除額』は、以下の算式で求められます。

3,000万円+600万円×法定相続人の数

例えば、夫が死亡し、法定相続人が妻と子1人の場合、

基礎控除額は3,000万円+600万円×2=4,200万円となり、①の課税価格がこの基礎控除以下であれば、課税遺産総額が0円以下となり、相続税が発生しない計算となります。

更に、1.6億円まで相続税が無税となる配偶者控除が適用となる場合もあります。

適用を受けるには「戸籍上の配偶者であること」「相続税の申告期限までに遺産分割が完了していること」「相続税の申告書を税務署に提出すること」の3つの条件を満たす必要があります。

先述の配偶者控除のように、一次相続時には控除できる金額が多いため、配偶者に多くを相続させることにより、無税とすることができる場合も多いのですが、それがために、二次相続時に多額の納税が必要となった事例もありますので、一次相続のみではなく二次相続も考慮に入れて対策を打ちましょう。

③各相続人の相続税額を試算する

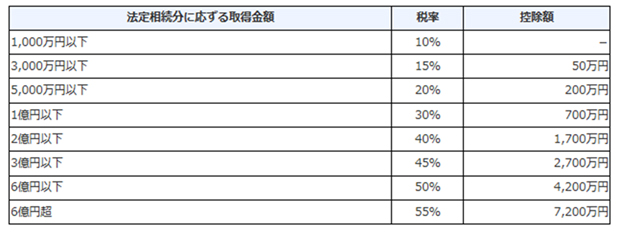

例えば、課税資産総額が2億円(課税価格2億4,800万円)、法定相続人が3名(配偶者と子2人)であったと仮定すると、

配偶者→1億円×0.3-700万円=2,300万円

子→5000万円×0.2-200万円=800万円

となり、相続税の総額は3,900万円と計算できます。

実際には配偶者が1億4,800万円、子が5000万円ずつ相続したと仮定すると、

配偶者の納付税額は3,900万円×1億4,800万円÷2億4,800万円=約2327万円となり、1.6億円以下であるため、無税となります。

子には税額控除がないため3,900万円×5000万円÷2億4,800万円=約786万円ずつ納付する計算になります。

このように、万が一のことがあった場合、どの程度残された家族が相続税を納める必要があるのかを試算しておくのです。

国税庁HPより

◆相続税対策

どの程度の課税がされるのかが試算できたら、相続税対策を行いましょう。

相続税圧縮効果の高い手法を3つご紹介します。

①生命保険を活用する

死亡により取得した生命保険金は、残された家族の生活保障のために一定の非課税枠が設けられており、500万円×法定相続人の人数の非課税枠があります。例えば、法定相続人が妻と子1人であれば、相続人が受け取る500万円×2人=1,000万円までの死亡保険金は、相続財産から控除されます。

死亡保険金は預貯金や他の相続財産と異なり、遺産分割協議が整わない場合でも受取人が動かすことのできるお金のため、遺族の生活資金や納税資金にすぐに充てることが可能です。

現役世代で無保険の方は少ないかと思われますが、もし相続を考えるべき年齢の親族が無保険の場合には、一時払い終身保険などでこの非課税枠を活用したいところです。

②生前贈与を行う

今すぐに始めることができて、なおかつ効果が期待できるのが、年間110万円の贈与税の非課税枠を活用した暦年贈与です。

自分の財産を無償で相手に贈る「贈与」には、贈与を受けた人1人につき年間で110万円までの基礎控除額があります。

もし仮に税率50%で計算する場合には、【110万円×50%=55万円】を少しの手間により節税することが可能です。

これを子2人に10年間続けるだけでも、【55万円×2人×10年間=1100万円】の節税効果が期待できます。

ただし、贈与する側が勝手に通帳を作ってその口座に振り込む形、いわゆる『名義預金』は贈与と認められません。そのため、贈与された側が話し合いなどで受け取りを把握したうえで、そのお金を自由に使える状態を整えておく必要があります。

また、毎年同時期に同じ金額を贈与し続けることにより、最初から大きな金額を贈与する約束があったもの(=連年贈与)であったと指摘され、例えば10年連続で110万円ずつ受け取っていた場合、その総額1100万円に対して相続税が課税されてしまう恐れもありますので、毎年同額の贈与を行うことを避け、ある年は100万円、翌年は210万円であえて10万円の贈与税を納め、翌々年は110万円…と毎年金額と時期を変えておかれることをお勧めします。

更に、現預金ではなく、法人の株式等を活用して、生前贈与を行う手法もあります。

これらの生前贈与を活用した相続税対策を行った場合、死亡前3年間に行ったものについては「生前贈与加算」という規定により、相続財産に加算して計算されてしまいますので、相続税対策を考えられるのであれば、1年でも早く始めておきたい手法といえます。

③現預金を相続税評価額の低い資産に変えておく

財産のうち現預金を多くお持ちの方に有効な相続税対策としては、不動産など現預金より相続税評価額の低い資産に変えておくという手法があります。

例えば、少し前に流行った手法で、タワーマンションを活用した方法などは、この相続税評価額と実際の売買価格(時価)との価格差を利用した代表的な節税スキームです。

そのカラクリは以下の通りです。

税務上の土地の評価は「路線価」が基になり、その路線価は時価の目安となる公示地価の8割程度であるため、路線価で算出した評価額は実際に売買される価格(時価)よりも少なくなります。また建物は固定資産税評価額を基に相続税評価がされますが、この固定資産税評価額も実際に建物を建てるのにかかった費用の6割程度になり、さらにその土地や建物を他人に貸すことにより、その相続税評価額を更に圧縮できます。

これが、現金を不動産に変えると相続税が減ると言われている理由なのですが、タワーマンションの場合は、低層階でも高層階でも同じ間取りの部屋であれば、以前は同じ相続税評価となったため、売買価格の高い高層階であればあるほど相続税の節税効果が高く、多くの富裕層がこの手法を取り、2017年この手法にメスが入ったのです。

また、相続税額を圧縮するために、あえて団体信用生命保険を付加せずに不動産等を購入し、借り入れを残すという手法もあります。多額の現預金をお持ちの方のほか、先祖代々の土地をお持ちの方が、相続税の支払いのために土地を売らなければならない事態を防ぐために、その上に借入れをしてアパート等を建てるといった手法もよく用いられています。

ただし、失敗事例として、例えばバブル期に、土地の価格が高騰し、そのままでは相続税が支払えないからと、団信なしで借入れをしてその上にアパートやビルを建てて相続税対策を図ったものの、バブルが崩壊し、価格が暴落して借入れの返済が困難になってしまった事例や、遺族が相続してすぐにその物件を売却してしまったがために、追徴税を支払わなければならなくなった事例、現預金を不動産等流動性の低い資産に変えすぎたために、相続税の支払いが困難になり、結果的に叩き売らなければならなくなった事例などもありますので、相続が起こった後の出口まで事前に想定して、対策を打たれることをお勧めします。

◆まとめ

このように、相続税は生前に対策を行っておくか否かで大きく差が出やすいものです。遺されたご家族が、相続税の支払いに困ったり、大切にしていた資産を手放さなければならなくなったりすることのないように、今できる方法をご検討ください。