個人開業医の年金事情~退職後に必要な金額は?~

2018.01.22

個人開業医が陥りやすいセカンドライフ資金の問題と対策Vol.1

今回はその原因と解決策について、2回に渡ってご説明していきます。

(参照:厚生労働省HP)

そもそも、個人開業医の方がセカンドライフで資金に困る可能性があるのは、勤務医 (又は法人化された開業医)に比べ公的年金の支給額が少ないことなど、現役時代の生活レベルと老後の収入の差に原因があります。

年金はどの属性に当てはまるかによって、貰える金額が異なります。

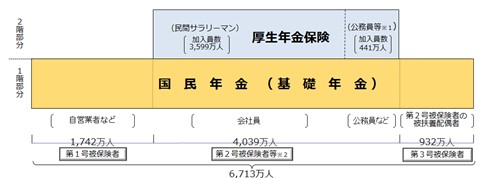

個人開業医の場合には第1号被保険者となる一方、勤務医や、医療法人の役員は第2号被保険者となります。

上記の図を見て頂ければ分かる様に、第1号被験者では厚生年金がありません。

正確には、多くの個人開業医は勤務医を経て独立し、個人開業医になる場合が多いので、厚生年金は勤務医であった期間に相当する分しかもらえません。

通常、定年まで勤務医を続けた医師と途中で開業医になった医師では、前者の方が厚生年金の加入期間は長いので、結果としてもらえる厚生年金の量に差が出ます。

また、国民年金は上限が決まっているために、非常にわずかな額しかもらえません (年間で最大約80万円程度)。

その為に、セカンドライフに向けた資金は自助努力でカバーするしかないのですが、日々の診療や経営に追われて、退職後のことまで頭が回っていないという方も少なくありません。

それでは退職後に必要な金額はどの程度でしょうか。そして退職時までに準備すべき金額はどの程度でしょうか。

これは、医師の皆様の生活スタイルにかなり強く依存します。

例えば、平成28年度の生命保険文化センターの意識調査によると、リタイア後、夫婦2人で最低月額22万円(①)の日常生活費が必要となり、レジャーや教養などを含めたゆとりのある老後生活を送るためには平均34.9万円(②)となっていました。これはあくまで一般的なサラリーマンの平均値ですが、一般的に退職後も現役時代と同等の生活レベルを維持しようとすると、現役時代の平均所得の6割程度の資金が必要であると言われているため、平均所得が2000万円の医師であれば月々100万円(③)必要になる計算となります。

ただし、この数値に住宅ローンや事業借り入れ等の返済資金は含まれていないため、負債がある方は+αの資金が必要になります。

2013年のOECD(経済協力開発機構)のデータによると、日本人男性が実際に退職する年齢は、平均69.1歳となっていますので、70歳で退職、平均寿命の85歳まで生きる場合に必要な金額は、

① 12カ月×15年×22万円=3,960万円

② 12カ月×15年×34.9万円=6,282万円

③ 12カ月×15年×100万円=18,000万円 となります。

国民年金をご夫婦で満額もらえた場合には、12カ月×15年×13万円×1.3=3,042万円 (70歳から年金をもらうと仮定して30%加算)が支給されるため、それを差し引いた金額が自助努力で準備すべき金額となるのです。

上記の金額に加えて、例えば奥様が5歳年下であったと仮定すると、65歳の日本人女性の平均余命は24.31年(平成27年時点)ですので、更に10年分の準備が必要ですし、年々平均寿命は上がり100歳まで生きる時代になっているとも言われているため、いくらあれば安心というのはないかもしれませんが、上記の金額を目安に、自信にとってどの程度の資金が必要なのか、それに対してどの程度準備できているのか、この機会に考えてみていただければ幸いです。

次回は、この資金をどのように準備していくのか、具体例を交えてご説明します。