退職金を準備する上で押さえておくべきポイント~個人経営の場合~

2017.03.20

退職金Vol.3

今回はそんな個人経営の院長先生に押さえておいて頂きたい退職金積み立てのポイントを、最も多くの院長先生方が利用されている手法「小規模企業共済」を中心に解説していきます。

この「小規模企業共済」は国が作った「経営者」のための退職金制度です。多くの方が利用されている理由で、この手法を利用する最大のメリットと言われているのは、毎月の掛金(月額7万円まで)が全額所得控除になるということです。例えば所得税・住民税合わせて税率50%の方が満額積み立てれば、年間42万円の節税に繋がるという仕組みです。

平成23年1月1日に「小規模企業共済法の一部を改正する法律」が施行され、この改正により、共同経営者(1事業につき2名まで)も加入できるようになっています。前回お伝えした法人保険に比べると正直、額は少ないですが、個人経営の院長先生にとって節税しながら退職金を積み立てられる貴重な手法というわけです。

このように、退職金積立の手法が限られていることもあり、医療法人の場合のような退職金の上限を意識する必要性は個人経営の場合はありませんが、この「小規模企業共済」であれば法人化後は加入を続けることは認められていませんので、「出口をいつにするのか」ということは加入を検討されている時点で考えておかれた方が良いでしょう。

医師・歯科医師の院長先生方からの質問には以下のようなものがよくあります。

「最近運用実績が良くないと聞くのに、何でうちの税理士は勧めてくるんですかね?」

「将来的には医療法人にするつもりだけど、それでも加入しておいた方がいいのかな?」

正直これは先生方のお考え次第という部分ではありますが、よく言われている「節税できる」、「契約者貸付制度」などのメリットと併せて以下のデメリットを知り、比較検討した上で決断されることをお勧めします。

①掛金納付月数が240ヵ月(20年)未満の場合は元本割れとなる

(1年未満は掛け捨て、12月以上~84月未満→支給割合80%)

②途中で掛金を減額すると、減額部分はその後運用されず金利が付かない

③予定利率は年々引き下げられている

(H8年 6.6%→4.0%/H12年 4.0%→2.5%/H16年 2.5%→1.0%)

基本的に高所得であるほど節税効果は高いですし、長く続けられれば返戻率も上がります。③で挙げたように、親世代ほどの運用効果を享受できる見込みはありませんので、運用効果は加味せずに戻って来る税金と、払い込み金額と受け取り予定額の差と、それに伴う手間を比較検討するだけでも納得して決断しやすいのではないでしょうか。

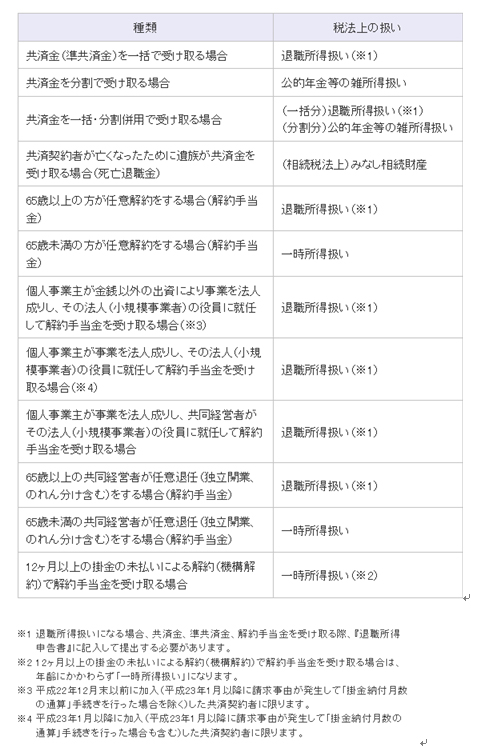

最後の押さえておきたいポイントとして、退職金を受け取る際の税金があります。

共済金および解約手当金は、受け取る際の年齢や一括または分割などの受取方法などで税法上の取扱いが異なります。

(中小機構ホームページ参照)

上記のもののうち退職所得扱いになるものが、税務面では一番有利です。

以下の原則確定申告不要な点も、見逃されて二重で納税されていたケースもありましたので覚えておきましょう。

共済金、準共済金、および退職所得扱いとなる解約手当金をお支払いする際、税金を差し引いて支給しますので、原則、確定申告をする必要はありません。ただし、共済金を請求する際に『退職所得申告書』に記入して提出する必要があります。また、共済金(解約手当金)を請求する際、すでにほかから退職金が支給されていた場合、合算して源泉徴収税額を計算することになりますので、源泉徴収票を提出していただくこととなります。

高所得者の年金減額が国会で審議されているなど、院長先生方にとっては退職金を含めた将来への準備を行う必要性は年々高まってきています。中には、個人で出来る事は皆様も実感されている通り多くはありませんので、医療法人ではなく一般法人を立ち上げ、その中で法人保険など法人でしか出来ない手法を取り入れられている院長先生もいらっしゃいます。

3回に渡って連載してきましたが、本コラムが皆様の退職金を準備する上での助けとなり、将来に対する安心や、やりたいことをやりきれる未来に繋がれば幸いです。