保険加入で迷った時、押さえておきたい3つのポイント

2017.09.11

必要な保険とは何か?

そして、保険金を貰うために、月毎・或いは年毎に所定の金額を払うことで、万が一時の給付金の受け取りを約束します。これが保険契約と呼ばれるものです。

保険に加入しているが、あまりその保険内容を理解できていないというお声をよく伺います。その理由に、契約の複雑性、分厚い約款が苦手意識を生んでいると考えられますが、原理原則を理解するだけで、自身にとって必要な保険とそうでない保険が見えてくることがあります。

前述の保険の定義に、「予測不可能な事故 (保険事故) が発生したときに、それを埋め合わせる金額を給付する制度」とありますが、ここにもう少し補足すると、「予測不可能な事故 (保険事故) が発生したときに、その予測不可能な事故による損失金額で、現在の生活が立ち行かない場合に、被保険者のこれまでの生活を守るための金額を給付する制度」となります。

この様に考えると入るべき保険は以下の3つに該当するものとなります。

① 保険は予測不可能な事故に備えるもの

② 損失金額が現在の生活を脅かす程の金額に上るもの

③ 保険の目的は生活を保障するためのもの

上記の様に考えると、予測可能なもの、例えば学資保険などは加入しなくてもよい保険に分類されます。何故なら自分のお子様が「いつ学業においてお金が必要になるか」は計算できるからです。つまり予想できるので、それまでに貯金や運用等で準備した方が効率の良い場合もあり、保険であるべき理由がないのです(①に反する)。

次に、人気の養老保険を考えて見ましょう。養老保険は満期を迎えると、保険の還付金をもらえる保険です。保険金支払い時には、保険がついており、掛けたお金が全額掛け捨てにならないように、掛け金の一部が貯蓄される貯金機能を持った保険です。

しかし、養老保険は掛け捨て保険よりも高い場合が多く、マイナス金利の影響から運用利率の良い商品も少なくなっています。また、養老保険の多くが満期前に解約すると、解約返戻金が払い済み保険料を下回ります。

つまり、保険に貯蓄機能を持たせることで、ある時期までに引き出すと損をしてしまう状況を作り、お金の自由度を奪うことになります。故に、保険と貯蓄は分けて考えた方がよいといえるでしょう。

最後に医療保険です。具体的な事例を挙げると、人気の某医療保険で40代の男性の場合、月額の掛け金は2187円、年間26244円となります。

しかし普通に働いている人であれば、自分で支払う月額の医療費に上限があります。これは厚生省が提供している高額療養費という制度があるためです。つまり、その上限を超えた分は戻って来るのです (食費や差額ベッド代、先進医療にかかる費用等一部例外あり)。

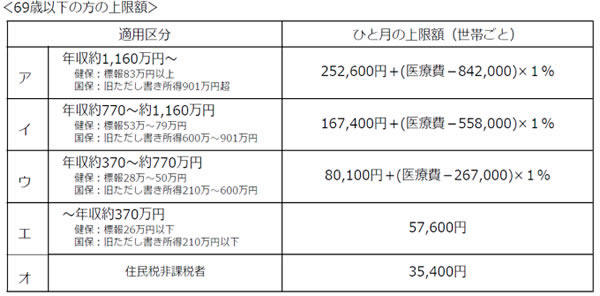

その上限額は以下の計算式で求められます。

出展:厚生労働省ホームページ

最も負担の多い区分アの方で、ひと月の医療費が100万であった場合、

252,600円+(1,000,000-842,000)×1%=254,180円

区分ウの方であれば、

80,100円+(1,000,000-267,000)×1%=87,430円

の支払いとなります。

医療の向上により、多少、通院や入院が延びても3ヶ月と言われています。つまり、1か月分の給与程度の余剰資金あれば対応でき、生活を脅かす程の金額に該当するかは疑問です(②に反する)。

このようにして考えていくと、入るべき保険は絞られてきます。

以上から考えると必要な保険は、前述の①~③に基づくものと言えます。

しかし、それが絶対に正解とはいえません。例えば、高額療養費制度を利用した場合の上限額の工面が難しい場合もあるでしょうし、先進医療が必要になる可能性もゼロではありません。そこはリスクをどう見積もるか、どこで妥協するかです。

保険を厚くすれば安心ですが、自由になるお金は減ってしまいます。このコラムを読まれて、ご自身に合ったバランスを見つけていただければ幸いです。