医師の保険料の支払い方法は何が有利?選び方は?

2016.07.27

医師の保険料の支払い方法の選び方のポイント

医師の場合ももちろん、どれを選ぶかによって損得が変わってきます。今回の記事では、支払い方法を選ぶためのポイントをご紹介します。

保険料の支払い方法とそれぞれのメリット、デメリット

まず、保険料の支払い方法には、大きく分けて①有期払いと②終身払いがあります。さらに商品によって、③将来半額払いという方法を選択できるケースもあります。

では、それぞれの特徴とメリット・デメリットについて考えてみましょう。

<有期払い>

有期払いは、60歳まで、65歳までなど、払込期間を決めて保険料を支払う方法です。

払込期間が終わった後、保険料の負担なしで保障が続きますから、リタイア後の出費をできるだけ減らしたい場合などに向いています。

ただし毎月の保険料は、3つの方法の中でもっとも高くなるというデメリットがあります。また早い時期に亡くなった場合には、保険料負担額が結果的に高くなってしまうというのも難点です。

<終身払い>

終身払いは、一生涯に渡り保険料を支払っていく方法です。

毎月の保険料は3つの方法の中で、最も安くなるというメリットがあります。

とりあえずの保険料負担を抑えたいという場合に向いています。一方で長生きするほど、保険料の支払い総額が高くなるというデメリットがあります。

<将来半額払い>

将来半額払いは、一部の終身医療保険で利用できる方法です。

60歳以降など一定の年齢を過ぎると、保険料が半額になるタイプです。有期払いと終身払いをミックスしたようなもので毎月の保険料も中間的な金額になります。

とりあえずの保険料負担を低くしたいが、引退後の出費も抑えたいという場合に向いています。

保険料の支払い方はどの方法が有利なのか?

保険料の支払い総額で比べた場合、どの方法が有利なのかは、亡くなる年齢によって異なってきます。

比較的早い段階で亡くなれば、結果的に終身払いが有利になりますし、長生きをすれば有期払いが有利になるわけです。

ここからは、医師の方の実際の保険加入例を見ながら、支払方法の違いによって、実際にどの程度の保険料の差が生じるのかを見てみましょう。

保険料の支払い方法による、実際の金額の差は?

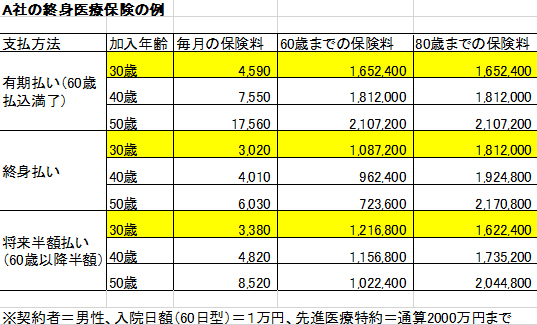

表はA社の医療保険に医師の方が加入した場合の保険料です。

入院日額は1万円、1入院の支払限度日数は60日、先進医療特約2,000万円を付加しています。

契約者は男性で加入年齢を30歳、40歳、50歳の3つのパターンで計算してみました。

具体的に30歳の男性が加入した場合の保険料を見ていきましょう。

■30歳男性が加入する場合の60歳までの保険料(表中黄色がけ、中央部分)

<有期払い>

有期払い(60歳払込満了)なら毎月の保険料は4,590円となります。

60歳までに支払う保険料はトータルで165万2,400円となります。

<終身払い>

毎月の保険料は3,020円。

60歳までの保険料は108万7,200円です。

終身払いのほうが有期払いよりも毎月1,570円安く、60歳まででは56万5,200円安いことがわかります。

<将来半額払い>

毎月の保険料は3,380円。

60歳までの保険料は121万6,800円。

有期払いと終身払いの中間的な金額になります。

■30歳男性が加入し、平均寿命である80歳まで生存した場合(表中黄色がけ、右部分)

<有期払い>

61歳以降、保険料の支払いはないため、80歳時点の支払い保険料の総額は165万2,400円で変わりません。

<終身払い>

80歳時点の保険料の支払総額は、181万2,000円です。

有期払いよりも15万9,600円高くなります。

<将来半額払い>

支払総額は162万2,400円となります。

結果的に、平均寿命まで生存していた場合では、支払総額は将来半額払いが最も少なくなります。これは40歳加入、50歳加入の場合も同じです。

毎月の支払い保険料を安くしたいのであれば終身払い、医師をリタイアした後の出費を抑えたいのであれば有期払い、という考え方は前述した通りです。

ただし、保険料の支払い総額をできるだけ安くしたいのであれば、将来半額払いという選択もあるということになります。

実際にどの支払期間が有利になるのかは保険によっても異なりますので、加入の際に十分比較していただくのがよいでしょう。