会計は経営にかかわる情報の宝庫。しっかり分析して現状を把握しましょう!

2017.08.07

会計は未来を創造するための大事なツールVol.1

確かに、会計のルールというものは、細かいものがたくさんあり、本業の片手間に、すべて理解し把握しようとするは難しいですし、効率的とは言えませんが、大雑把に、会計の作りを把握しておくと、医院経営を行う上で、とても有用なツールになります。会計は、自社の経営の状態を、コンパクトに数値としてまとめたものであり、医院の経営状態を概観することができる数少ないツールの1つなのです。

この世界共通の会計の作りを、3回にわたって、わかりやすく皆様にご説明します。

■貸借対照表は、保有している財産の源と使用形態を表す

まず、会計には大きく分けて、2つの表があります。それは「貸借対照表」と「損益計算書」です。

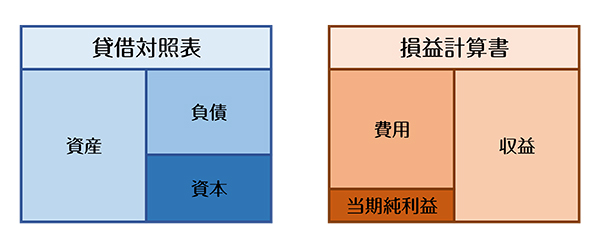

表)「貸借対照表」と「損益計算書」

「貸借対照表」は、ある一時点において、会社に帰属する財産がどこから来ているのか(貸借対照表の右側)、そしてその財産はどういう形で使用されているのか(貸借対照表の左側)ということを示しています。要するに、過去の蓄積がすべて、この貸借対照表に表れると言っても過言ではありません。

貸借対照表の右側は、「財産の源泉」を表していますが、大きく分けて2つの形態があります。他人から借りている状態である「負債」と会社のオーナーが拠出したものである「資本」です。それらによって、その会社は自己の財産を現時点で用意することができており、会社経営のために使用することができる状態を作り出しているのです。貸借対照表の左側は、用意した財産をどのように使用しているかということを示します。「資産」として、現金という状態であることもありますし、建物という状態であることもあるでしょう。その会社の戦略によって、資産の形態は変わってくるといえます。

このように貸借対照表を「資産」「負債」「資本」と3つの概念で構成されていると捉えると、とてもすっきりと貸借対照表を見ることができるのです。

■損益計算書は、1年間どれだけ経済的な成果を獲得できたかを表す

損益計算書は、1年間どれだけ経済的な成果つまり利益を獲得できたかを詳細に示すものです。様々な科目がありますが、重要なことは、損益計算書が「収益」という概念と「費用」という概念で構成されているということです。貸借対照表とは異なり、一時点の状態を表しているのではなく、期間(1年間)の成果を表しています。つまり、会社は損益計算書を通して、会社がうまく機能し、その存在の前提となる利益を獲得できている状態なのかどうかを判断することができるのです。

貸借対照表はストック概念、損益計算書はフロー概念と呼ばれ、異なる概念を示しますが、うまく融合して、会社の経済的状態を的確に示す「会計」を構成しています。

経営を考える上で、「会計」は外せない要素です。大まかに概念を理解しているだけでも、大きな差が生まれます。このコラムが、「会計」への苦手意識が薄れ、「会計」に興味を持つきっかけとなれば幸いです。