減価償却資産の償却方法の改正をチェック!

2016.08.01

事前にきちんと知っておきたい税改正のこと

■減価償却についておさらい

業務の用に供する建物、建物附属設備、機械装置、備品、車などの資産は、一般的に時が経つにつれて価値が減っていきます。このような資産を減価償却資産といいます。減価償却資産を買った費用は、原則、買った年に全額経費計上するのではなく、一定の方法によって各年分の必要経費として配分していきます。この手続きのことを減価償却といいます。

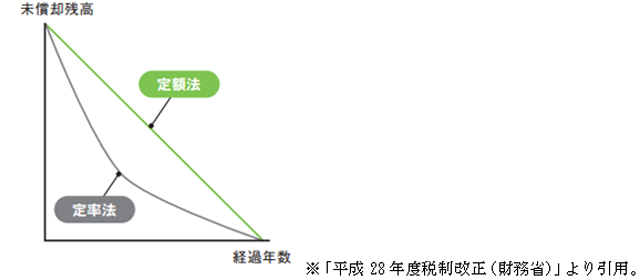

減価償却の方法として、定額法と定率法という2つの方法があります。図のように、定額法は原則毎年同じ金額を費用として計算することができます。一方、定率法は、購入した初めの年ほど費用として計算できる金額が多く、年とともに減少していきます。

▼平成28年度税制改正(財務省)

www.mof.go.jp

今回の改正で、減価償却の方法が以下のようになりました。

■そもそも建物附属設備と構築物には何があてはまるのか?

建物附属設備には、照明や給排水設備、ガス設備、空調設備、エレベーター等があてはまります。一方の構築物は、例えば、アパート・マンションを建てるときは建物のほかに、門や塀、アスファルト等の舗装、外灯、屋根付き駐輪場等が付属しており、これら建物以外のものがあてはまります。

■注意したい3つのポイント

○取得時期は、買った日ではなく使い始めた日

減価償却は、減価償却資産を買った日からではなく、「事業の用に供した時期」からになります。国税庁によると、「事業の用に供した時期」は、業種・業態・その資産の構成及び使用の状況を総合的に勘案して判断する、とあります。

例えば、医院の改装工事をして7月15日に完成したけれど、実際に医院を再開させたのが8月1日だとします。この場合、8月1日が事業の用に供した時期になります。しかし、賃貸マンションなどの賃貸不動産を建てた場合は、実際に入居者がいない状態でも、入居者募集を行うなど、収入を得られるような時期であれば、「事業の用に供した」と判断されます。

○会計ソフトの帳簿付けに注意!!

会計ソフトなどを使って経理作業を行っている医院は多いと思います。平成28年4月1日以降取得した建物付属設備及び構築物の減価償却方法改正への対応ができているかどうか、確認をしておきましょう。

今回改正された「建物付属設備及び構築物」の減価償却資産の方法については、法定耐用年数など細かいことが多いため、しっかりとした対応が必要となります。また、今までの定率法は、定額法に比べて早い時期に投資額を回収できるという有利な面がありました。しかし、改正後は定額法のみになるため、今後の投資と回収について税理士などの専門家とともに、事前準備が大切になってくるでしょう。